Développeur en 2026 : Pourquoi la 'Résilience Financière' est devenue aussi importante que tes compétences techniques

Licenciements, marché volatile : en 2026, ta stabilité passe par ta résilience financière. Découvre un plan en 4 étapes pour sécuriser ta carrière de dev et négocier sans pression.

Équipe carrières.dev

Équipe éditoriale

Le début d'année 2026 ressemble étrangement à celui de 2023 pour l'écosystème tech français. Les annonces de plans de licenciements ou de restructurations se succèdent, créant un climat durable d'incertitude. Sur LinkedIn et dans les médias spécialisés comme Maddyness ou FrenchWeb, la conversation a changé. On ne parle plus seulement de « trouver le job de ses rêves », mais de « gérer le risque de carrière » et de « préparer sa résilience ».

Pendant des années, la seule devise du développeur était : « Apprends une nouvelle stack, et tu seras intouchable. » Aujourd'hui, cette logique montre ses limites. Être un expert technique est nécessaire, mais ce n'est plus suffisant. La véritable sécurité professionnelle en 2026 ne se trouve plus uniquement dans ton IDE, mais aussi dans ta capacité à naviguer les turbulences économiques sans panique. C'est ce qu'on appelle la résilience financière.

Dans cet article, nous allons déconstruire ce concept souvent anxiogène pour en faire un plan d'action concret. Tu découvriras pourquoi c'est devenu un pilier de ta carrière, et surtout, comment bâtir cette sécurité pas à pas, pour pouvoir négocier ton prochain poste ou ton augmentation avec une sérénité retrouvée.

Pourquoi la Résilience Financière est le Nouveau « Must-Have » Tech

En bref : Selon l'APEC, 41 % des cadres tech licenciés en 2025 ont accepté une offre sous-évaluée de 8 000 à 12 000 € bruts/an faute d'épargne de précaution suffisante.

La résilience financière, c'est ta capacité à absorber un choc économique (perte d'emploi, baisse de revenus) sans que ton train de vie ou tes projets à long terme ne s'effondrent. Pour un développeur, c'est la liberté de dire « non » à une offre sous-payée, de quitter un environnement toxique, ou de prendre le temps de trouver la vraie bonne opportunité.

Le Contexte 2026 : Un Marché de l'Emploi Biface

D'un côté, les besoins en expertise technique restent colossaux. La transformation digitale, l'IA, la cybersécurité continuent de créer de la demande. Notre propre hub salaires et notre calculateur de salaire montrent que les rémunérations pour les profils spécialisés continuent de progresser : selon Syntec Numérique, un développeur senior spécialisé cloud gagne en médiane 58 000 € bruts/an en 2026, contre 52 000 € en 2024.

De l'autre, la volatilité est devenue la norme. Les startups en phase de croissance rapide (« scale-ups ») ajustent leurs effectifs, les grands groupes rationalisent leurs coûts. Le développeur n'est plus perçu comme une ressource intouchable, mais comme un poste de coût qui doit justifier sa valeur business.

Cette dualité crée une pression paradoxale : on te demande d'être un expert pointu (ce qui prend du temps et de l'énergie), tout en te demandant de rester agile face à un marché imprévisible. Sans un filet de sécurité financier, cette pression se transforme en stress, qui nuit à ta performance, ta créativité et, ironiquement, à ton évolution technique.

Les 3 Mythes à Détruire sur la Sécurité de l'Emploi Tech

- « Une stack à la mode me garantit un emploi. » La stack est un ticket d'entrée, pas une assurance vie. Les technologies évoluent, et les cycles de hype sont courts. Ta valeur durable vient de ta capacité à résoudre des problèmes complexes, pas seulement à coder dans un langage spécifique.

- « Travailler dans un grand groupe = stabilité. » Les restructurations de 2024-2025 ont montré que même les géants du CAC 40 n'étaient pas à l'abri. La stabilité ne vient plus de l'employeur, mais de ta propre préparation.

- « Mon salaire élevé est ma sécurité. » Un salaire élevé sans gestion est un leurre. Un train de vie qui s'ajuste à la hausse de ta paie te rend plus vulnérable en cas de coup dur, pas moins.

La conclusion est simple : ta sécurité professionnelle est désormais une responsabilité personnelle. La bonne nouvelle ? En tant que développeur, tu as des atouts majeurs pour la construire : des compétences très monnayables, une forte capacité d'apprentissage et, souvent, la possibilité de générer des revenus complémentaires.

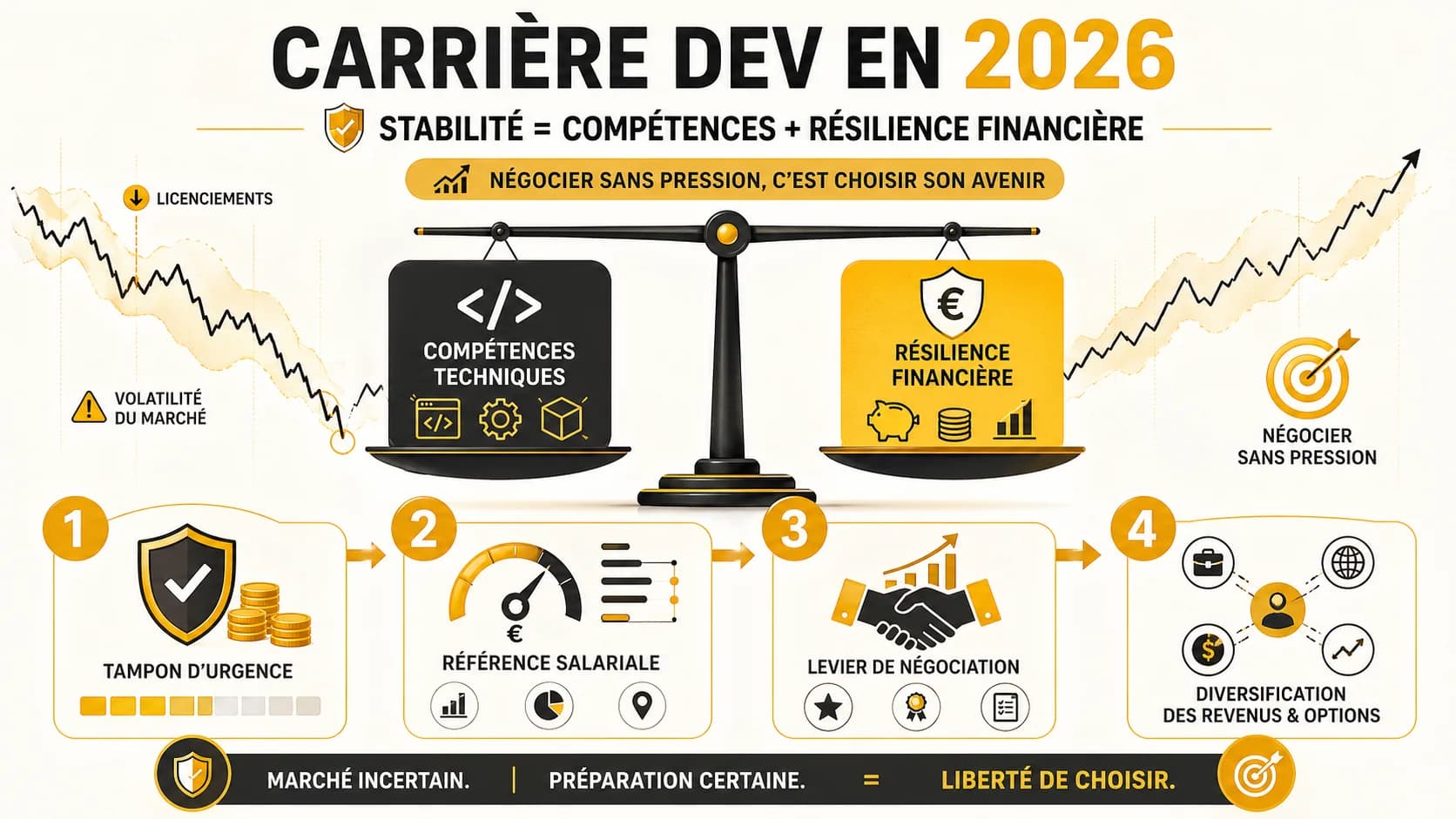

Le Plan en 4 Étapes pour Bâtir Ta Résilience Financière (Concrètement)

En bref : Avec 6 mois d'épargne de précaution (environ 12 000 à 18 000 € pour un dev en IDF), tu peux refuser 2 à 3 offres sous-évaluées et viser un poste payé 10 à 15 % au-dessus du marché.

Passons de la théorie à la pratique. Voici un framework actionnable, inspiré des principes de la gestion de projet, pour structurer ta démarche.

Étape 1 : L'Analyse des Risques et l'État des Lieux (Le « Sprint 0 »)

Avant de coder, tu fais un spec. Avant de construire ta résilience, fais un audit.

- Calcule ton « Runway » (Piste d'atterrissage) : Combien de mois peux-tu tenir avec ton niveau de vie actuel si ton revenu principal s'arrêtait net ? La cible minimale est de 3 à 6 mois de dépenses courantes (loyer, nourriture, charges, crédits) épargnés et disponibles immédiatement.

- Identifie tes dépenses « obligatoires » vs. « flexibles » : Utilise un tableur ou une app de budget pendant un mois. Cela te révèrera ta marge de manœuvre réelle.

- Évalue ta dette technique... financière : As-tu des crédits à la consommation à taux élevé ? C'est souvent la première « vulnérabilité » à corriger.

Action immédiate : Ouvre ton appli bancaire et fais un virement (même symbolique) vers un compte d'épargne séparé, dédié à ton fonds d'urgence. C'est le commit initial de ton projet résilience. L'INSEE indique que la durée médiane de recherche d'emploi pour un cadre tech est de 3,2 mois en 2025 — ton runway doit couvrir au minimum cette période.

Étape 2 : Construire le Filet de Sécurité (Le « Backlog » Prioritaire)

Le fonds d'urgence est la feature non-négociable. Voici comment le constituer sans se serrer la ceinture de façon contre-productive.

- Automatise l'épargne : Configure un virement automatique le jour de ta paie. « Paye-toi en premier ». Même 5 à 10% de ton net fait la différence sur la durée.

- Optimise ton cash-flow : En tant que dev, as-tu des abonnements inutilisés (cloud, outils, licences) ? Des frais bancaires évitables ? Ce « clean code » financier dégage des ressources.

- Choisis le bon « container » : Ton fonds d'urgence doit être liquide (disponible en 72h max) et sécurisé. Un Livret A ou un compte à terme est parfait. Ce n'est pas un placement pour faire du rendement.

Une fois le filet de sécurité en place (3 mois de dépenses), tu passes à l'étape supérieure : la diversification de tes sources de revenus.

Étape 3 : Diversifier Tes « Sources de Revenu » Comme Tes « Skills » (Le Déploiement Multi-Cloud)

Ne mets pas tous tes œufs dans le même panier. C'est vrai pour l'infra, et c'est vrai pour tes finances.

- Le Freelancing / Consulting à temps partiel : C'est la diversification la plus naturelle pour un dev. Une mission de 2-3 jours par mois sur une techno que tu maîtrises peut générer un revenu complémentaire significatif et entretenir ton réseau.

- Les produits numériques (Passive Income) : Tu as créé un script, une librairie, un template ? Peut-être peut-il être monétisé (licence, version pro). L'idée n'est pas de devenir riche du jour au lendemain, mais de créer des actifs qui génèrent des revenus résiduels.

- La montée en compétences « monnayables » : Se former sur un sujet en forte demande (ex: sécurité cloud, optimisation de coûts infra) n'est pas qu'un investissement carrière. C'est un investissement financier qui augmente ta valeur marchande à court terme.

Cette diversification n'a pas pour but de te surcharger de travail, mais de te donner des options. Elle change radicalement ta posture en entretien.

Étape 4 : Négocier depuis une Position de Force (Le « Go Live » Serein)

C'est ici que tout se joue. La résilience financière est ton plus grand levier de négociation, car elle supprime la peur.

- Tu n'as plus besoin du job : Tu peux donc être authentique, poser les vraies questions sur le projet, l'équipe, la culture. Tu évalues l'entreprise autant qu'elle t'évalue.

- Tu peux dire non à une offre inappropriée : Une offre en dessous du marché ? Un package déséquilibré ? Tu peux refuser poliment mais fermement, en expliquant ta valeur. Tu n'es plus dans l'urgence.

- Tu négocies sur des critères larges : Au-delà du salaire fixe, tu peux te concentrer sur le variable, les BSPCE (stock-options), le budget formation annuel, ou le télétravail flexible – des éléments qui ont une valeur financière et qualitative à long terme.

Pour négocier efficacement, l'information est clé. Savoir précisément où se situe ta rémunération par rapport au marché est crucial. Utiliser des données vérifiées, comme celles que nous consolidons sur notre hub des salaires, te permet d'étayer tes demandes avec des arguments solides, bien au-delà du simple « je veux plus ». Pour affiner ta stratégie, découvre aussi nos 5 outils gratuits pour négocier son salaire de développeur en 2026.

Le résultat ? Tu n'acceptes plus un poste par défaut. Tu choisis une opportunité qui correspond à tes ambitions techniques ET à tes critères de vie. C'est ça, la vraie liberté professionnelle.

Cas Pratique : Deux Scénarios, Deux Issues

En bref : À compétences égales, un dev avec 6 mois d'épargne négocie un poste à 78 000 € bruts/an (+8 %) ; celui sans filet accepte à 70 000 € (-7 %) — l'écart atteint 8 000 €/an sur un seul changement de poste.

Imaginons deux développeurs back-end Python de niveau senior (8 ans d'xp) en région parisienne, touchés par un licenciement économique en mars 2026.

Sur Glassdoor, les développeurs Python senior en IDF affichent une médiane de 72 000 € bruts/an — les deux profils ci-dessous sont donc dans la norme du marché.

- Alexandre a un salaire de 75k€ mais vit « à flux tendu ». Pas d'épargne de précaution, un crédit auto important. La perte d'emploi est une crise. Il doit accepter la première offre venue à 70k€ pour combler le trou, tout en s'endettant davantage. Sa carrière prend un recul.

- Samia a un salaire de 72k€. Elle a automatisé son épargne (6 mois de dépenses de côté) et fait du consulting léger sur des audits de code Django. Le licenciement est un contretemps, pas une catastrophe. Elle prend 2 semaines pour souffler, puis démarre ses recherches. Grâce à son filet de sécurité, elle peut viser haut, refuser deux offres sous-payées, et finit par signer à 78k€ dans une scale-up prometteuse, avec de meilleures conditions. Sa carrière progresse.

La différence ne tient pas à la compétence technique (ils sont équivalents), mais à la préparation financière. C'est elle qui a permis à Samia de transformer un risque en opportunité. Pour comparer ces chiffres avec les données de ta ville, consulte nos salaires par ville et nos salaires par métier.

FAQ : Tes Questions sur la Résilience Financière

En bref : Les 6 questions les plus fréquentes des développeurs sur la résilience financière, avec des réponses chiffrées tirées de l'INSEE, de l'APEC et de Stack Overflow Survey.

Je suis développeur junior, par où commencer ? C'est décourageant.

Commence petit, mais commence maintenant. Priorité absolue : le fonds d'urgence. Vise d'abord 1 mois de dépenses, puis 3. Automatise un virement de 50 ou 100€ par mois. En parallèle, investis en toi : les compétences sont ton capital le plus liquide en début de carrière. Une formation qui te permet de passer de junior à intermédiaire a un ROI bien plus élevé que n'importe quel placement financier à ce stade.

Le freelance n'est-il pas trop risqué justement ?

Le freelance à temps plein peut être volatile. C'est pourquoi nous parlons ici de diversification progressive. Commence par une petite mission en parallèle de ton CDI, pour tester les eaux, comprendre la gestion administrative et te constituer un premier réseau client. Cela réduit le risque tout en bâtissant une option pour l'avenir.

Dois-je investir en bourse pour être résilient ?

Absolument pas. La résilience financière à court/moyen terme repose sur la liquidité et la sécurité du capital, pas sur le rendement. La bourse (ETF, actions) est un excellent outil pour la croissance de ton patrimoine à long terme (+10 ans), une fois ton filet de sécurité (3-6 mois de dépenses) et tes projets à moyen terme (apport immobilier par exemple) sécurisés. Ne confonds pas les objectifs.

J'ai une famille et des crédits, est-ce trop tard pour agir ?

C'est différent, mais pas trop tard. La démarche est la même, mais le « runway » cible peut être plus long (6 mois minimum). La clé est la communication et la priorisation en famille. Réduire certaines dépenses flexibles (abonnements, loisirs) devient un projet commun pour gagner en sécurité. Parfois, revoir un crédit à la consommation pour allonger sa durée et baisser les mensualités peut dégager de la marge pour épargner.

Comment suivre l'évolution des salaires pour savoir si je suis bien payé ?

Il est crucial de se baser sur des données fiables et régulièrement mises à jour. Consulter des baromètres annuels est un bon début. Pour une vision dynamique et détaillée par stack, expérience et région, nous te recommandons d'utiliser notre Calculateur de Salaire. Il t'aidera à positionner ta rémunération actuelle et à définir un objectif réaliste pour ta prochaine négociation.

La résilience financière, n'est-ce pas juste « épargner plus » ?

C'est une vision réductrice. Épargner est un outil, mais la résilience est une stratégie systémique. Elle inclut l'épargne de précaution (l'outil défensif), mais aussi la diversification des revenus (l'outil offensif), l'optimisation de tes dépenses (l'efficacité) et surtout, le changement d'état d'esprit. Il s'agit de passer d'une logique de dépendance à un employeur à une logique de gestion active de ta valeur et de ton risque de carrière.

Conclusion : Ta Compétence la Plus Valeureuse en 2026

En bref : 6 mois de runway + 1 source de revenu complémentaire = la liberté de refuser toute offre en dessous de ta valeur marché et de viser +10 à 15 % sur ta prochaine négociation.

Les cycles économiques et les corrections du marché tech font désormais partie du paysage. Les espérer éviter est une illusion. La stratégie gagnante consiste à les anticiper et à s'y préparer.

En 2026, la compétence la plus valeureuse d'un développeur n'est peut-être plus une nouvelle librairie JavaScript ou un pattern cloud spécifique. C'est sa capacité à créer des options. Des options de carrière, des options financières, des options de vie.

Construire ta résilience financière, c'est coder le système le plus important : celui qui te garantit la liberté de choisir tes projets, de prendre des risques calculés sur des technologies émergentes, et de construire une carrière qui te ressemble, à l'abri des pressions de l'urgence.

Le premier commit, c'est aujourd'hui. Fais l'état des lieux, ouvre ton compte épargne, et commence à bâtir, ligne de code après ligne de code, la version la plus sereine et la plus ambitieuse de ta carrière de développeur.

Autres projets Doved Studio

Quelques outils complémentaires du même studio qui peuvent vous intéresser:

- Simuler Ma Retraite: Simulez ce que vous coûtera la retraite française et préparez un plan concret.

- Akademos: Tuteur IA pour enfants de 5 à 17 ans, aligné sur le programme français.

- Ralphable: Generate structured Claude Code skills that iterate until pass/fail criteria are met.

- Doved Studio: Studio indie derrière cette app et une dizaine d'autres outils.

Qu'avez-vous pense de cet article ?

Commentaires (0)

Connectez-vous pour laisser un commentaire

Se connecterSoyez le premier a commenter cet article !